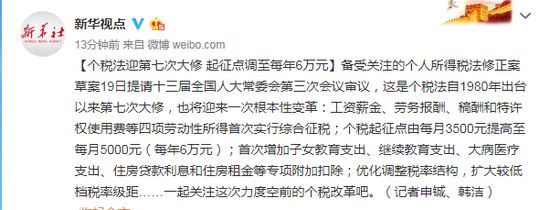

6月19日,备受关注的关于个税起征点调整话题终于定调:个人所得税法迎来第七次修正,起征点提高至每年6万元!

据悉,此次个人所得税法修正案草案是个税法自1980年出台以来的第七次调整。

工资薪金、劳务报酬、稿酬和特许权使用费等四项劳动性所得首次实行综合征税;

个税起征点由每月3500元提高至每月5000元(每年6万元);

首次增加子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金等专项附加扣除;

优化调整税率结构,扩大较低档税率级距;

提高综合所得基本减除费用标准;

设立专项附加扣除;增加反避税条款

···

一直以来,个税征缴比例和基数都是备受社会关注的问题。2017年我国个税收入达到了11966亿元,同比增长了18.6%。而这个数字在2013年仅仅为6531亿元,五年时间累计增长超过80%!个税征收项目俨然成为我国重要的税收渠道,而此次个税调整无疑将是个税法的一次重大改革!

应税项目分类

目前我国的应税项目包含11大类:1、工资、薪金所得;2、稿酬所得;3、劳务报酬所得;4、个体工商户的生产、经营所得;5、对企事业单位的承包经营、承租经营所得;6、特许权使用费所得;7、利息、股息、红利所得;8、财产租赁所得;9、财产转让所得;10、偶然所得;11、其他所得。

个税的计算的方法

个人所得税计算公式:应纳税所得额= 工资收入金额- 各项社会保险费(五险一金等)- 起征点(3500元)

应纳税额= 应纳税所得额×税率- 速算扣除数

方便理解,我们举例说明。

2018年1月份税前工资10000元,需要缴纳各项社会保险金1100元,在扣除个税后到手的工资如何计算呢?

应纳税所得额=(应发工资-社保金扣除)-3500

即10000-1100-3500=5400元,参照工资税率表,即在4500-9000部分,则适用税率20%,速算扣除数为555元。

缴费=应纳税所得额*税率-速算扣除数=5400*20%-555=525元。

实发工资=应发工资-社保-缴税=10000-1100-525=8375元。

而当个税调整到5000元之后...

10000-1100-5000=3900,参照上面的工资税率表。

缴费数字为3900*10%-105=285元。

实发工资为10000-1100-285=8615元。

8615-8375=?

关注亲亲小保服务号,招聘求职轻松搞定,更多人资福利尽在其中!